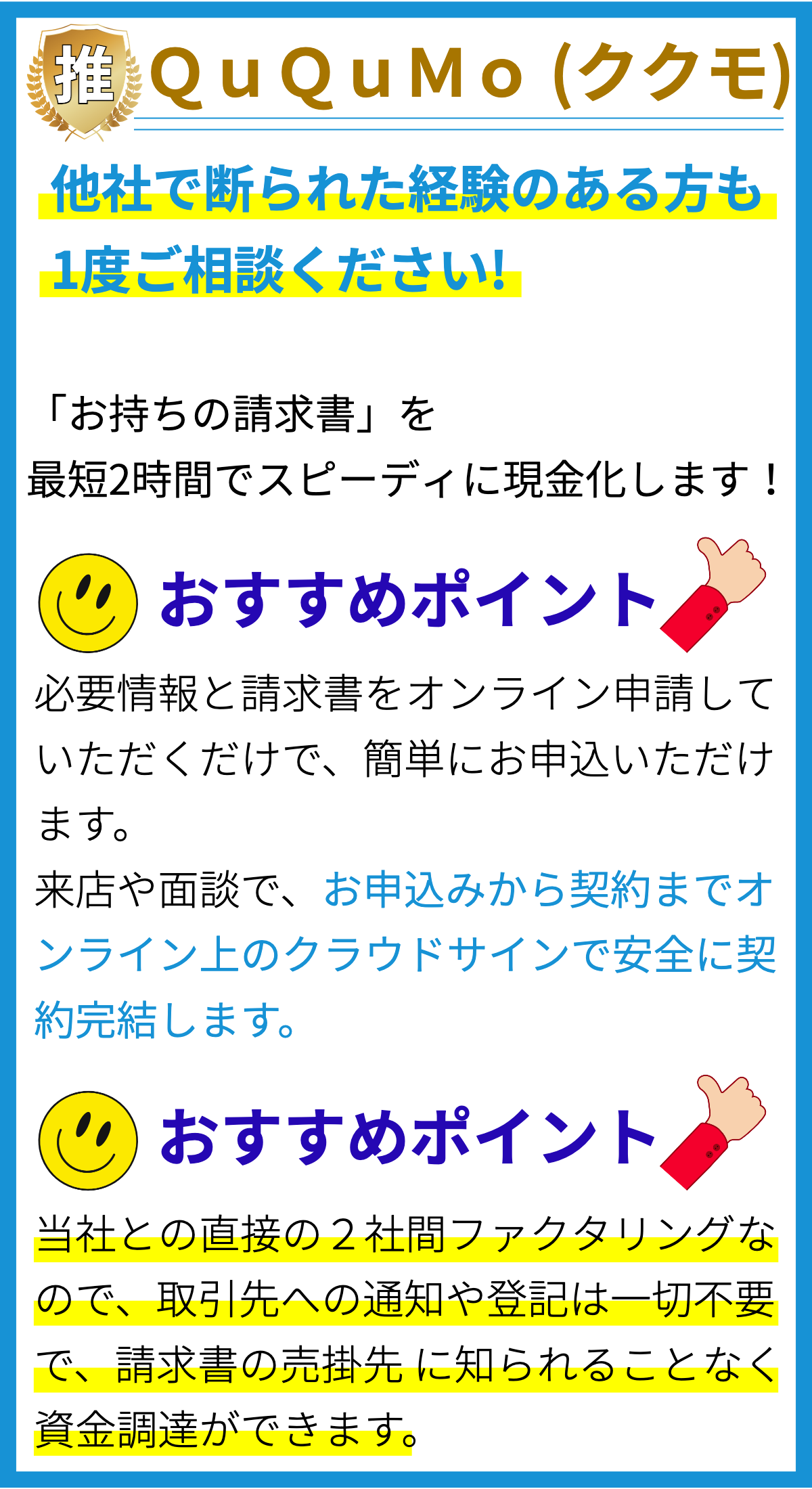

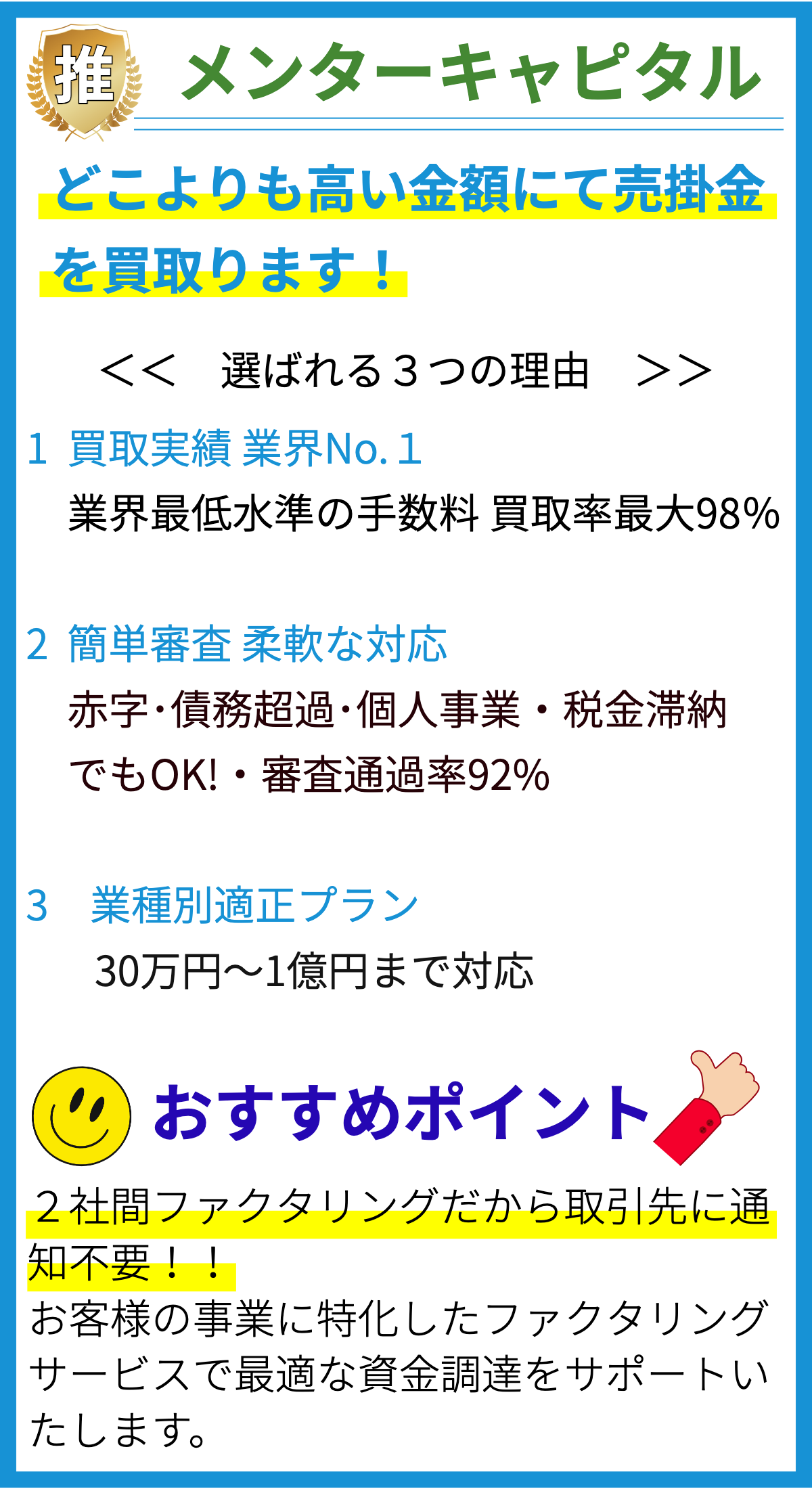

【PR】

【PR】

申し込み審査の目的とは何ですか?

消費者金融における申し込み審査の目的は、借り手が返済能力を有しているかを判断することです。

消費者金融は高金利の貸付を行うため、返済能力がない場合には借り手にとって負担となる可能性があります。

申し込み審査は、借り手としての信用力や経済力を確認するために行われます。

申し込み審査の基準は何ですか?

消費者金融の申し込み審査は、各企業ごとに異なる基準がありますが、一般的に以下の要素が考慮されます。

- 収入と雇用状況:安定した収入と雇用状況が審査のポイントとなります。

安定した収入があることで返済能力が高まると判断されます。 - 借入履歴:過去の借入や返済履歴が審査に影響を与えることがあります。

過去に返済遅延や債務整理の経験がある場合には審査が厳しくなることがあります。 - 信用情報:クレジットスコアや信用情報機関のデータが審査に使用されることがあります。

信用情報機関からの信用情報に問題がある場合には審査が難しくなることがあります。 - その他の要素:年齢や住所など、その他の個人情報も審査基準の一部です。

例えば、未成年の場合には審査が受けられないことがあります。

申し込み審査に必要な書類は何ですか?

一般的に、消費者金融の申し込み審査には以下の書類が必要とされます。

- 本人確認書類:免許証やパスポートなどの本人確認書類が必要です。

- 収入証明書類:給与明細や源泉徴収票など、収入を証明する書類が必要です。

- 住所証明書類:公共料金の領収書や住民票など、住所を証明する書類が必要です。

- その他の証明書類:会社員であれば在職証明など、状況に応じて必要な書類があります。

審査結果はどのくらいの時間で通知されますか?

消費者金融の申し込み審査結果の通知には、一般的に数日から一週間程度かかります。

ただし、個々の金融機関や申し込み条件によって異なる場合もあります。

通知は郵送や電話、オンライン上で行われることが一般的です。

以上が消費者金融の申し込み審査の記事の内容です。

この内容は一般的な情報であり、具体的な金融機関の審査基準や申し込み手続きについては各企業の公式ウェブサイトやお問い合わせ先でご確認ください。

なぜ申し込み審査が必要なのですか?

申し込み審査の必要性とその根拠について

消費者金融では、申し込み審査が必要とされています。

その理由は以下の通りです。

1. 債務返済能力の確認

消費者金融は借り手に資金を提供することで利益を得るビジネスです。

審査を通じて、申し込み者の債務返済能力を評価し、返済が遅延するリスクを見極めることが求められます。

債務不履行や遅延が増えれば、消費者金融業界全体のリスクも高まります。

消費者金融業界は、借り手の負担が適切であることや返済能力があることを保証することが重要です。

審査を行うことで、借り手と消費者金融業者のリスクを最小限に抑えることができます。

2. 法的要件と規制の遵守

消費者金融業界は、多くの法的要件と規制が存在します。

申し込み審査はこれらの要件や規制を遵守するための手段の一つです。

例えば、消費者金融法では審査不要の貸付もありますが、一定の条件を満たす必要があります。

審査を行うことで、借り手に適切な情報提供を行い、借入のリスクを正しく評価することができます。

また、審査によって消費者保護の観点からも優れた効果が期待できます。

3. 借り手の利益を守る

申し込み審査は、借り手の利益を守るために重要な要素です。

審査を通じて、借り手の返済能力や信用worthiness(信用度)を評価することができます。

もし審査なしで容易に貸付が行われた場合、借り手自身が自己の返済能力を過大評価してしまう可能性があります。

また、審査を通じて貸付の適正な金利や返済プランを設定することも可能です。

これにより、借り手が無理な借入を避けたり、返済の負担を軽減したりすることができます。

まとめ

申し込み審査は、消費者金融業界において重要な役割を果たしています。

債務返済能力の確認、法的要件と規制の遵守、借り手の利益保護などがその根拠となっています。

審査の目的は、借り手と消費者金融業者のリスクを最小限にし、双方にとって健全な取引を実現することです。

どのように申し込み審査が行われますか?

消費者金融の申し込み審査の流れ

消費者金融の申し込み審査は一般的に以下の流れで行われます。

- 申し込み書類の提出

- 審査基準の確認

- 信用情報のチェック

- 審査結果の通知

まず、消費者金融に審査を申し込む際には、必要な書類を提出する必要があります。

一般的には、身分証明書(運転免許証、パスポートなど)、収入証明書(給与明細、源泉徴収票など)などが必要とされます。

消費者金融は、申し込み者の返済能力を判断するために審査基準を設けています。

一般的な審査基準には、年齢、収入水準、雇用形態、借入履歴などが含まれます。

申し込み者がこれらの基準を満たしているかどうかを審査します。

消費者金融は、申し込み者の信用情報をチェックすることもあります。

信用情報機関に登録されている情報を確認し、申し込み者の借入履歴や債務不履行の有無を調べます。

審査が終了すると、消費者金融は申し込み者に対して審査結果を通知します。

審査に通過した場合は、借入可能な金額や金利などの条件が示されます。

一方、審査に不合格となった場合は、その理由も説明されることがあります。

申し込み審査の根拠

消費者金融の申し込み審査は、申し込み者の返済能力を判断することが主な目的です。

審査基準は各消費者金融ごとに異なる場合がありますが、以下のような要素が一般的に考慮されます。

- 年齢:未成年や高齢者の場合、審査に通過しにくいことがあります。

- 収入水準:安定した収入や高額な収入がある場合、返済能力が高いとみなされます。

- 雇用形態:正社員や公務員などの安定した雇用形態の場合、返済能力が高いとされます。

- 借入履歴:過去の借入実績や債務不履行の有無が考慮されます。

- 信用情報:信用情報機関に登録されている情報が審査に影響することがあります。

- その他:配偶者の収入や資産、連帯保証人の有無なども審査に影響することがあります。

申し込み審査に落ちた場合、再申請することはできますか?

申し込み審査に落ちた場合、再申請することはできますか?

申し込み審査に落ちた場合、一部の消費者金融では再申請が可能ですが、全ての消費者金融が再申請を受け付けるわけではありません。

再申請に関しては、以下のポイントを考慮する必要があります。

1. 審査基準

再申請の可否は、各消費者金融の審査基準によって異なります。

落ちた理由によっては、再申請が受け付けられる可能性がありますが、再申請が認められるかどうかは会社ごとに異なる場合があります。

2. 審査結果の連絡

審査結果が通知され次第、再申請の可否について問い合わせることができます。

消費者金融の審査結果は書面または電話で連絡される場合がありますので、そちらに詳細が記載されている可能性があります。

3. 信用情報の影響

再申請が認められなかった場合、信用情報には審査落ちの履歴が残ることがあります。

信用情報機関に記録されると、今後の借り入れやローン審査に影響を与える可能性がありますので注意が必要です。

4. 再申請のタイミング

再申請は、一度審査に落ちてからの期間を空けてから行う方が望ましいです。

一度の審査での連続申し込みは、信用情報に悪影響を与える可能性があるため、一定期間をおいてから再チャレンジすることが推奨されます。

5. 審査基準の改善

一度落ちた審査基準を改善することで、再申請が通りやすくなる場合もあります。

収入の増加や他の借り入れの完済など、審査に影響を与える要素を改善することで、再申請の結果が変わる可能性があります。

ただし、再申請が可能であるとしても、借入希望金額や金利条件が変更される場合があります。

申し込み審査に落ちた場合には、再申請前に状況をよく確認し、他の金融機関や方法も検討することが重要です。

まとめ

申し込み審査の記事の要点は以下の通りです。

– 申し込み審査の目的は借り手の返済能力を判断することです。

– 審査の基準は収入、雇用状況、借入履歴、信用情報などが考慮されます。

– 審査に必要な書類は本人確認書類、収入証明書類、住所証明書類、その他の証明書類です。

– 審査結果の通知までの時間は企業によって異なります。